주식을 선택하고 투자하는 이유는 무엇입니까? 돈을 많이 벌기 위해. 그럼 얼마를 벌어야 많이 벌었다고 할 수 있을까요? 100만원? 천만 원? 아니면 100만 이상? 물론 누구나 많이 벌 수 있습니다. 하지만 돈을 많이 벌느냐 적게 벌느냐에 대한 객관적인 기준을 갖기는 어렵다.

예를 들어 내가 올해 열심히 투자하고, 타이밍과 재고 종목을 고르고, 열심히 생각하고, 밤잠을 설친 결과 10%의 수익률을 얻었다고 해보자. “역시 나는 주식을 잘한다! 부자 되는 일만 남았어!”라고 외쳤는데 옆집 개똥이는 아무 것도 안하고 그냥 코스피200지수 사서 놔뒀는데 20% 올랐다면 많이 벌었을까 ?

비교의 기준으로 삼을 수 있는 것을 벤치마크(일명 BM)라고 하는데, 금융시장에서 그런 역할을 하는 것이 바로 ‘시장수익률’이다. 오늘 저는 시장 수익률이 무엇이며 장기적으로 지속적으로 수익률을 이기는 것이 얼마나 어려운지에 대해 이야기하고 싶습니다.

시장수익률이란?

우선 시장수익률은 말 그대로 시장이 벌어들인 수익률이다. 예를 들어 올해 코스피 수익률이 10%라면 시장 수익률은 10%, -5%라면 시장 수익률은 -5%다.

그러나 시장수익률은 고정되어 있지 않으며 어느 시장을 기준으로 삼느냐에 따라 시장수익률이 달라진다. 즉, KOSPI200을 기준으로 하느냐 미국 S&P 500을 기준으로 하느냐에 따라 해당 시장의 수익률은 당연히 달라지겠죠?

한국 주식시장에 투자한다면 KOSPI를 기준으로 삼을 수 있고, 미국 시장에 투자한다면 S&P 500 지수를 기준으로 투자실적을 확인할 수 있다.

그렇다면 코스피 수익률은 어떻게 결정되는가? 일반적으로 주가지수는 ‘시가총액 가중’ 방식으로 선정한다. 여기서 도출된 시가총액은 ‘발행주식수 X 현재 주가’로 계산된다. 예를 들어 ‘오프로월드’라는 회사의 발행주식수가 100주이고 주당 가격이 1만원이라고 하면 오프로월드의 시가총액은 100만원이고 이것이 시가총액의 개념이다.

주가 지수는 각 종목의 시가 총액을 비교하고 높은 것부터 낮은 것까지 순위를 매긴 다음 모두 더하여 가치를 계산합니다. 따라서 주가지수에서는 시가총액이 가장 높은 것이 큰 비중을 차지하므로 이를 ‘시가총액 가중법’이라고 합니다.

코스피의 경우 1980년 1월 4일 작성된 시점이 100으로 계산되어 한때 3000을 넘어섰고 지금(2023년)에는 2500선을 오가는 중이다. 주가지수가 이렇게 오르는 이유는 한때 지수에 편입됐다가 상장폐지되거나 일정 조건을 충족하지 못한 종목이 소각되고 계속해서 신규·개발종목으로 대체되기 때문이다.

알파와 베타

투자를 공부하다 보면 ‘알파’와 ‘베타’라는 말을 많이 듣게 될 것이다. 수익률 측면에서 ‘베타’는 보통 시장수익률을 의미하고 ‘알파’는 시장수익률을 초과하는 수익률을 의미한다.

일반 주가지수를 추종하는 인덱스펀드(또는 ETF)에 투자하면 별 노력 없이 ‘베타(시장수익률)’를 얻을 수 있다. 그렇다면 ‘알파'(초과 시장 수익률)를 찾고 있을지도 모릅니다.

그렇다면 이 ‘알파’를 쫓는 이들 중 누가 성공했을까. 그리고 그 성공은 얼마나 오래 지속되었습니까? 한두 달 동안 시장을 이겼다고 해도 1년 동안 투자실적을 비교할 때 시장보다 실적이 낮다면 이것이 시장을 이겼다는 말인가? 시계열을 확장해 1~2년 정도 시장을 이겨도 10~20년 장기간 투자를 지속해 지금까지의 실적이 시장보다 나쁘다면 정말 시장을 이기는 것인가. ? 너희들은 어떻게 생각하니?

S&P500 얼마나 많은 펀드가 인덱스 펀드를 능가합니까?

최초의 S&P 500 인덱스 펀드는 1975년 ‘월스트리트의 성자’로 불리는 ‘존 보글’에 의해 대중에게 소개되었습니다. 그리고 이 펀드는 꾸준히 성장하여 2021년 기준 약 7,000%의 경이적인 투자실적을 기록했습니다. 연복리수익률(CAGR)로 환산하면 10% 정도다.

“야~ 연 10%만? 그런 수익률로 무엇을 쓰실 것 같으세요?” 여기서 한 가지 간과하신 것이 있습니다. 그것이 바로 ‘복리’ 수익률입니다. 복리이자는 이자에 이자를 발생시키는 방식을 말합니다.

예를 들어 내가 은행에 1만원을 맡기고 내년에 10%의 이자를 받기로 했다면 내년에 내가 받게 될 최종 금액은 원금 1만원에 이자를 1000원 더한 1만1000원이다. 그리고 이것을 복리로 굴리면 1,000원의 이자에 10%의 수익률로 100원을 더하면 이듬해 총액은 12,100원이 됩니다. 이것이 복리이자의 개념입니다.

그리고 복리의 힘을 계산하는 방법이 있습니다. 바로 ’72의 법칙’이다. 72를 복리 이율로 나누어 돈이 몇 년 동안 두 배가 되는지 알아보십시오. 따라서 복리 10%는 약 7년 만에 원금의 2배가 되는 엄청난 수익률이다.

참고로 1980년대부터 지금까지 훌륭한 투자라고 생각하는 강남 아파트의 연복리 수익률은 얼마일 것 같나요? 15%? 20%? 잘못된. 7% 정도가 맞습니다. 강남 아파트는 약 7%!!! 인덱스 펀드가 달성한 10% 수익률이 얼마나 높은지 아십니까?

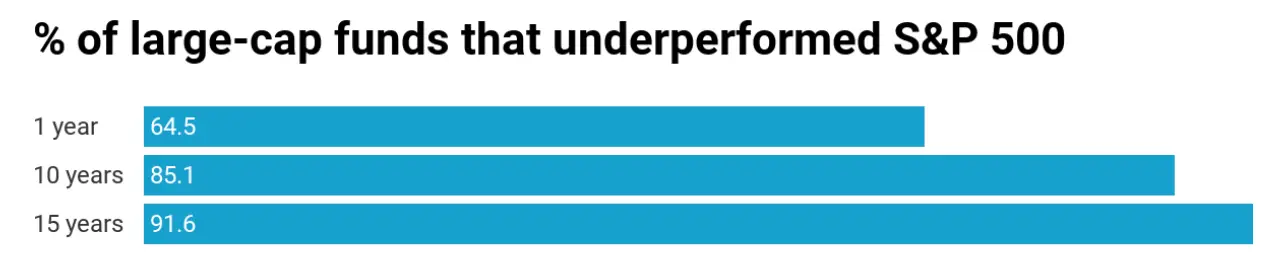

2019년 월스트리트가 발표한 데이터에 따르면 지난 10년 동안 대형주 펀드(대형주에 투자하는 펀드)의 85%가 S&P 500 인덱스 펀드를 이기지 못했으며 시계열을 5년 더 연장하여 15년 수학을 하면 92%의 펀드가 S&P 500 인덱스 펀드를 이기지 못합니다.

월스트리트는 전 세계 비행 천재들이 모여 경쟁하는 세계 1위 금융시장이다. 그리고 그곳에서 일하는 10명 중 9명은 S&P 500 인덱스 펀드를 이기고 있지 않습니다. 인덱스 펀드에 투자하지 않고 개별 종목에 투자해 큰 수익을 기대한다면 생각보다 얼마나 벅찬 일인지 알 수 있다.

장기간에 걸쳐 지속적으로 S&P 500을 능가하는 펀드?

S&P 500 인덱스 펀드는 분명히 최고의 펀드가 아닙니다. 매년 S&P 500을 능가하는 펀드는 항상 있었습니다. 그런데 문제는 ‘장기적으로’, ‘지속적으로’ 이긴 펀드가 많지 않다는 점이다.

역사적으로 S&P 500을 능가한 가장 대표적인 펀드는 다음과 같습니다.

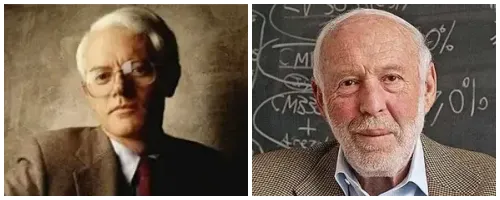

- 피터 린치가 운영하는 마젤란 펀드. 1977년부터 1990년까지 연평균 수익률은 29.2%였다. S&P 500 수익률의 2배. 그러나 Peter Lynch가 은퇴한 후 그는 인덱스 펀드 수익률에 추월당했습니다.

- 메달리온 기금은 James Simons의 Renaissance Technologies에서 운영합니다. 1988년 이후 30년간 연평균 복리수익률 66%로 총 130조원의 수익률을 달성한 전설적인 펀드. 같은 기간 S&P 500 수익률의 1000배를 벌어들였다. 그러나 운용규모가 한정되어 현재 신규투자를 받지 못하는 폐쇄형 펀드입니다.

하지만 이 외에 S&P 500을 이기는 펀드는 생각만큼 많지 않습니다. 또한 이러한 유형의 펀드는 일반 대중에게 판매되는 펀드가 아니라 대부분의 펀드가 거액을 투자할 수 있는 부유층이나 기관을 대상으로 합니다. 이러한 펀드 중 다수는 S&P 500을 능가하는 것은 말할 것도 없고 훨씬 뛰어납니다.

그럼에도 불구하고 월스트리트에 이렇게 많은 펀드가 있고 인기가 많은 이유는 무엇일까요? ‘남은 몰라도 내가 시장을 이기고 대박을 터뜨릴 수 있다!’는 생각 때문이 아닐까요? 위의 마젤란 펀드와 메달리온 펀드가 증명하듯이.

그러나 이것은 정말 어렵습니다. 그리고 이 사실을 인정하고 시장 자체를 사는 인덱스 펀드에 장기적으로 투자하는 것만으로도 월가의 수익률 상위 10%에 도달할 수 있다. 어떻게 투자하시겠습니까?