금융위가 3차 부동산 관련 장관회의와 2023년 금융위 업무보고에서 발표한 내용을 이행하기 위해 은행·보험사 등 금융기관에 부동산 규제완화 개정안을 적용해 줄 것을 요청하는 것도 시간문제다. 9일. 할 예정이니 참고 부탁드립니다.금융위원회 02.10 보도자료 검토

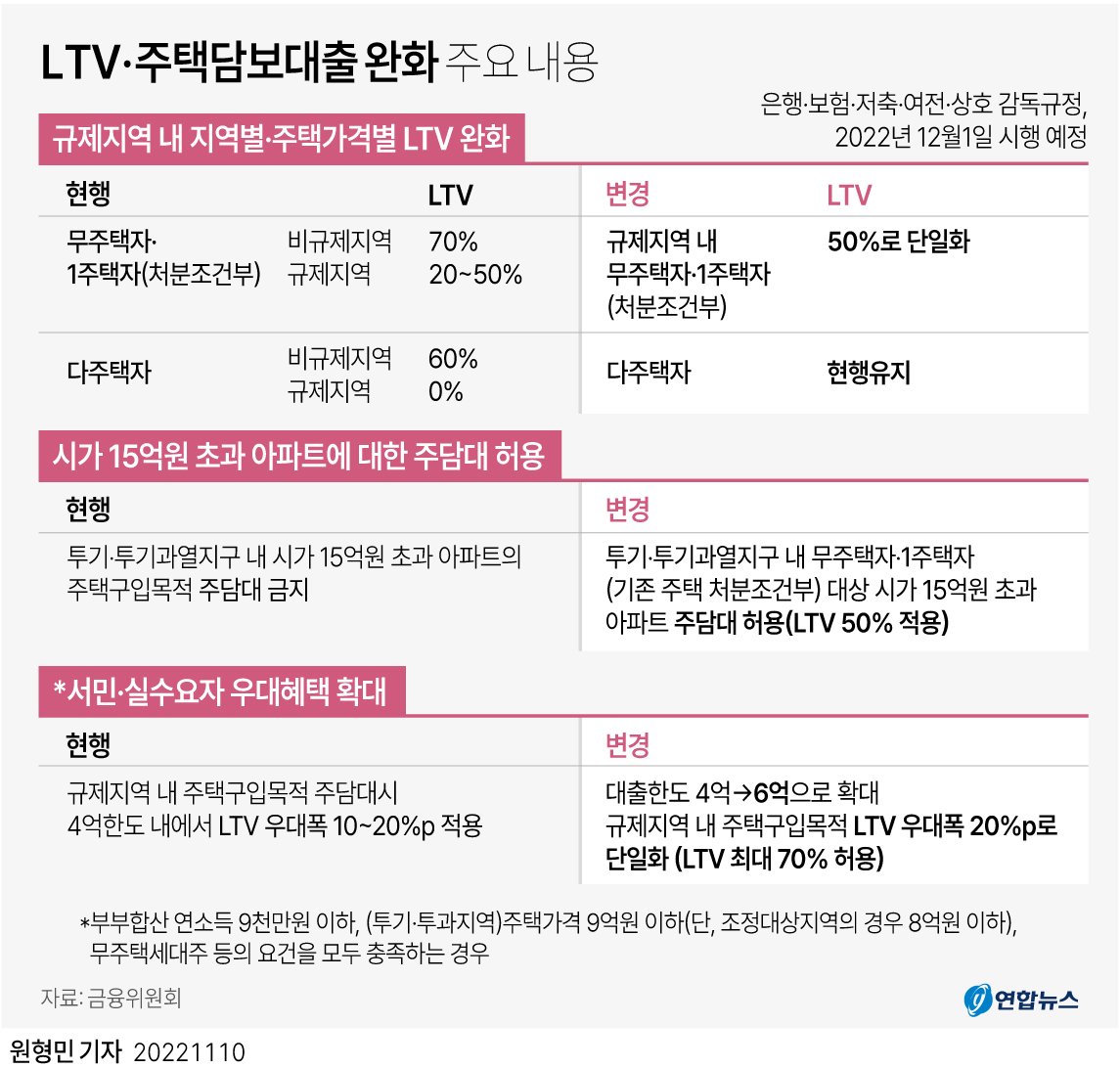

*다주택자는 현재 규제지역에서 주택담보대출 신청 가능 : 구매 목적의 1차 담보대출 금지 개선 : 규제지역은 LTV 30%, 비규제지역은 LTV 60%이기 때문 규제와 상관없이 사실상 대출이 막혀있고, 최대 60%까지 확대된다고 하니 집 살 계획이 있으신 분들은 참고하시면 좋을 것 같습니다. .

*현재 임대/중개업에 허용되는 주택담보대출: 모든 지역 금지 판매/딜러에 대한 주택담보대출 개선: 규제 지역에서 30% LTV, 비규제 지역에서 60% LTV로 Dying Loan 허용, 정확히 2020년 6월 17일부터 3월 2일 LTV 비율이 30-60%로 완화됩니다. 규제지역은 30%, 비규제지역은 60%로 완화된 다세대주택 한도와 동일

* 전세금 반환 목적의 주택담보대출 규제 완화 현재 : ① 투기·침투지역 15억원 이상 고가주택 2억원 한도 내 허용 ④ 3주택 이상의 가구가 통제지역에서 대출을 받는 것은 금지되어 있습니다. 연일 화제가 되고 있는 킹빌라 사건이 4개월째 숨진 채 얼마나 많은 피해를 입었는지 짐작할 수 있다. 그런데 2022년 현재 허그의 총 전세 보증금 환급액은 1조1731억원(사상 최대, 이미 적자)으로 올해 약 2조원에 달한다. 상승할 것으로 예상된다고 합니다. . 국토교통부와 금융위원회는 어떤 대책을 내놓을 것인가? . 음!

*생활안정자금 용도로 서브프라임 담보 폐지 현재 : 생활안정자금 전용으로 2억원 한도 내 주택담보대출 개선 : 5월 2일부터 상한 폐지 예정 그러나 이것이 귀하가 다른 규정에 구속되지 않는다는 것을 의미하지는 않습니다. ㅎㅎ 참고로 LTV와 DSR은 말씀하신대로 적용됩니다. : 기존 대출 시 DSR 적용 현재 신규대출은 예대부채권 차환 시 이용되고 있어 금리 상승 및 규제 강화로 한도가 낮아지는 단점이 있습니다. 이 시점에서 수정하기로 했습니다. 솔직히.. 고강도 긴축정책을 시작한지 1년이 넘었습니다. 전반적인 DSR 규제 완화는 어떤 모습일지 궁금합니다. * 일반사람/최종소비자 지분 제한 해제 현행 : 다음 조건을 모두 충족하는 일반최종소비자에 한해 규제지역 내 6억원 도달 가능(LTV, DSR 요건 적용) ① 부부 합산연봉 9천만원 이하 ② 무주택자 ③ 투기과열지구 9억원 이하 주택 투기·개축(단, 8억원 이하로 조정) : ①~③, LTV/DSR 요건은 그대로 유지하되 600 100만원 한도가 풀렸다….이건 더 설명이 필요없다.. 어쩔 수 없이 어느 순간 ‘아, 한도를 풀면 좋을 텐데! ’인데, DSR에 종합소득 9000만원 요건과 조정 8억원, 과대 광고 9억원이 같다고 명시돼 있어 사실상 무효 개정은 아니다. 제 생각에는. 80% LTV는 첫 주택 구매자에게만 제공되지만 상업 은행은 판매 가격이 하락할 때 80%를 대출하지 않습니다. 한도는 6억3000만원에 불과하고 시중은행 평균예금금리가 5~5.5%라면 이미 DSR의 범위를 넘어선 것이다. 그런데 이 녀석은 DSR도 신청하지 않는다. . 그 기준은 광범위합니다. . 음! *결론 오늘의 헤드라인: 환율 유지, 외환시장 안정, 기업부채 부담 경감도 중요하다. . 나는 연준을 따르는 것을 이해합니다. . 검을 은행에 맞춰 춤추세요. .